ԴԻՄԵԼ ԱՋԱԿՑՈՒԹՅՈՒՆ ՍՏԱՆԱԼՈՒ ՀԱՄԱՐ

ՀԱՍՏԱՏԱԳՐՎԱԾ ՎՃԱՐՆԵՐԻ ՄԱՍԻՆ

Հ Ա Ս Տ Ա Տ Ա Գ Ր Վ Ա Ծ Վ Ճ Ա Ր Ն Ե Ր - Հաստատագրված վճարը ավելացված արժեքի հարկին և (կամ) շահութահարկին փոխարինող բյուջե վճարվող պարտադիր և անհատույց վճար է, ընդ որում` ֆիզիկական անձանց համար այն փոխարինում է ավելացված արժեքի հարկին, իրավաբանական անձանց համար` ավելացված արժեքի հարկին և (կամ) շահութահարկին:

Հաստատագրված վճար վճարողներ են ֆիզիկական և իրավաբանական անձինք, իրավաբանական անձի կարգավիճակ չունեցող ձեռնարկությունները, բացառությամբ «Արտոնագրային վճարների մասին» օրենքով սահմանված կարգով արտոնագրային վճար վճարող համարվող անհատ ձեռնարկատերերը:

Հաստատագրված վճարով հարկվող օբյեկտ են համարվում գործունեության հետևյալ տեսակները.

- առևտրի իրականացման վայրերից դուրս գտնվող 10 քառակուսի մետր առևտրական տարածքը չգերազանցող խանութների, կրպակների (տաղավարների) և այլ վաճառատեղերի միջոցով առևտրական գործունեությունը.

- առևտրի իրականացման վայրերում գտնվող 10 քառակուսի մետր առևտրական տարածքը չգերազանցող խանութների, տաղավարների, կրպակների միջոցով առևտրական գործունեությունը.

- մետաղադրամով և (կամ) թղթադրամով շահագործվող ավտոմատների միջոցով սննդի առևտրի կազմակերպման գործունեությունը.

- հանրային սննդի ոլորտում իրականացվող գործունեությունը.

- ըստ նախնական պատվերների` համապատասխան պայմանագրերի համաձայն, պատվիրատուի ներքին սպառման համար նախատեսված օբյեկտներում հանրային սննդի ծառայությունների մատուցման գործունեությունը.

- ավտոտրանսպորտային գործունեությունը.

- վարսավիրական ծառայությունների մատուցման գործունեությունը.

- ավտոտեխսպասարկման կայանների (կետերի) գործունեությունը.

- ավտոկանգառների գործունեությունը.

- արդյունագործական ձկնորսության գործունեությունը.

- խաղատների գործունեության կազմակերպումը.

- շահումով խաղային ավտոմատների շահագործումը.

- ինտերնետ շահումով խաղերի կազմակերպումը.

- համակարգչային խաղերի կազմակերպումը.

- վիճակախաղերի կազմակերպում.

- ավտոտրանսպորտային միջոցների գազալցման (գազալիցքավորման) գործունեությունը.

- բիլիարդ խաղի կազմակերպումը.

- մետաղադրամով շահագործվող ավտոմատների միջոցով խաղերի կազմակերպման գործունեությունը.

- բաղնիքների և ցնցուղարանների կազմակերպումը.

- ատամնաբուժական ծառայությունների մատուցման գործունեությունը.

ատամնատեխնիկական ծառայությունների մատուցման գործունեությունը.

- մեխանիկական և էլեկտրական մանկական ավտոմեքենաների, հեծանիվների, անվաչմուշկների, սկուտերների, հիրոսկուտերների և հովերբորդների վարձույթը:

- սույն օրենքի բաղկացուցիչ մասը կազմող հավելվածով սահմանված ցանկում ներառված գործունեության տեսակները՝

1. Թարմ ալյուրե հրուշակեղենի արտադրություն

2. Ըստ նախնական պատվերների պատվիրատուի` նախանշված վայրում հանրային սննդի ծառայությունների մատուցման գործունեություն

3. Հանգստի կազմակերպման գործունեություն ատրակցիոններով այգիներում և զբոսայգիներում

4. Հրաձգարանների գործունեություն

5. Ինտերնետ ակումբների գործունեություն

6. Զբոսաշրջային գործակալությունների և զբոսաշրջային օպերատորների գործունեություն

7. Կինոֆիլմերի ցուցադրում

8. Վեհաժողովների, առևտրային ցուցահանդեսների կազմակերպում*

9. Փաթեթավորման բնագավառում գործունեություն, բացառությամբ` շշալցման կամ տարալցման

10. Փաստաթղթերի լուսապատճենում և այլ տեսակի պատճենահանում

11. Լուսանկարչության բնագավառում գործունեություն

12. Գովազդային գործունեություն

13. Անշարժ գույքի գործակալություններ

14. Վարորդական դպրոցների գործունեություն

15. Համակարգչային տեխնիկայի, հեռուստացույցների, լվացքի մեքենաների, օդորակիչների և այլ կենցաղային իրերի նորոգում, ծրագրային սպասարկում

16. Բանկային ավտոմատների և համանման համակարգչային տերմինալների (տվյալների ներանցման և արտածման սարք) սպասարկում

17. Կոշիկի և կաշվե արտադրատեսակների նորոգում

18. Կենցաղային արտադրատեսակների և անձնական օգտագործման պարագաների վարձույթ

19. Մանածագործական և մորթե արտադրատեսակների լվացում, մաքրում և չոր մաքրում

20. Թանկարժեք և ոչ թանկարժեք մետաղներից արտադրատեսակների փորագրում

21. Արտադպրոցական դաստիարակություն մշակույթի բնագավառում

22. Իրավաբանական գործունեություն

23. Հաշվապահական գործունեություն

24. Թարգմանչական ծառայություններ

25. Անվտանգության համակարգերի գործառման ապահովում:

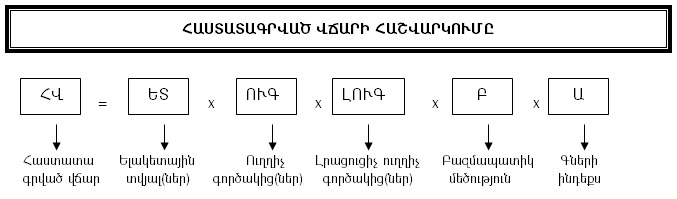

Հաստատագրված վճարը հաշվարկվում է ելակետային տվյալների և ուղղիչ գործակիցների որոշակի արտադրյալի չափով, բացառությամբ որոշ գործունեության տեսակների:

Հաստատագրված վճարների չափի հաշվարկման համար բազմապատիկ թվի, ելակետային տվյալների, ուղղիչ գործակիցների մասին

Հաստատագրված վճարով հարկվող գործունեության որոշ տեսակների համար սահմանված են սահմանային չափեր: Դրանք են`

1. առևտրի իրականացման վայրերից դուրս գտնվող 10 քառ. մետր առևտրական տարածքը չգերազանցող խանութների, կրպակների (տաղավարների) միջոցով առևտրական գործունեություն իրականացնելու համար` եռամսյակի ընթացքում (անկախ գործունեության իրականացման օրերի թվից) առևտրական տարածքի 1 քառ. մետրի համար 1000.0 հազար դրամ, իսկ «Հարկերի մասին» Լեռնային Ղարաբաղի Հանրապետության օրենքի 201-րդ հոդվածով սահմանված կարգով և ժամկետներում հայտարարագիր ներկայացրած անհատ ձեռնարկատերերի մասով` կիսամյակի ընթացքում` 2000.0 հազար դրամ ապրանքաշրջանառության ծավալը գերազանցելը,

2. առևտրի իրականացման վայրում առևտրական գործունեություն իրականացնելու համար` եռամսյակի ընթացքում (անկախ գործունեության իրականացման օրերի թվից) առևտրական տարածքի 1 քառ. մետրի հաշվով ապրանքաշրջանառության ծավալը 1000.0 հազար դրամը և ոսկերչական արտադրատեսակների վաճառք իրականացնողների համար` 2100.0 հազար դրամը, իսկ «Հարկերի մասին» օրենքի 201-րդ հոդվածով սահմանված կարգով և ժամկետներում հայտարարագիր ներկայացրած անհատ ձեռնարկատերերի մասով` կիսամյակի ընթացքում` 2000.0 հազար դրամը և ոսկերչական արտադրատեսակների վաճառք իրականացնողների համար` 4200.0 հազար դրամը գերազանցելը,

3. հանրային սննդի ոլորտում գործունեություն իրականացնելու համար եռամսյակի ընթացքում սպասարկման մակերեսի 1 քառ. մետրի համար 200.0 հազար դրամ, իսկ «Հարկերի մասին» օրենքի 201-րդ հոդվածով սահմանված կարգով և ժամկետներում հայտարարագիր ներկայացրած անհատ ձեռնարկատերերի մասով` կիսամյակի ընթացքում` 400.0 հազար դրամ ապրանքաշրջանառության ծավալը գերազանցելը,

4. ավտոտեխսպասարկման կայանների (կետերի) գործունեության համար` եռամսյակի ընթացքում մեկ աշխատատեղի համար 2400.0 հազար դրամ, իսկ «Հարկերի մասին» օրենքի 201-րդ հոդվածով սահմանված կարգով և ժամկետներում հայտարարագիր ներկայացրած անհատ ձեռնարկատերերի մասով` կիսամյակի ընթացքում` 4800.0 հազար դրամ իրացման շրջանառության գերազանցելը:

Սահմանային չափը գերազանցելու դեպքում հաստատագրված վճար վճարողը սահմանային չափը գերազանցած ժամանակաշրջանի համար հաշվարկում է շահութահարկ և ավելացված արժեքի հարկ: Տվյալ ժամանակաշրջանի համար վճարված հաստատագրված վճարի գումարը հաշվանցվում է ԱԱՀ-ի և (կամ) շահութահարկի հաշվին:

Հաշվարկային փաստաթղթերի դուրսգրման կարգը

Հաստատագրված վճար վճարողներն ապրանքների մատակարարման, ծառայությունների մատուցման համար դուրս են գրում հաշվարկային փաստաթղթեր, սակայն ավելացված արժեքի հարկի դրույքաչափի և գումարի վերաբերյալ առանձնացված նշում չեն կատարում (հարկային հաշիվ դուրս չեն գրում):

Հարկի գումարի առանձնացման դեպքում պետական բյուջե վճարման ենթակա ավելացված արժեքի հարկը հաշվարկվում և վճարվում է սահմանված ընդհանուր կարգով` անկախ հաստատագրված վճարների կատարումից:

Ելակետային տվյալների և ուղղիչ գործակիցների վերաբերյալ հայտարարությունների, տեղեկությունների ներկայացման, հաստատագրված վճարի հաշվարկման և վճարման ժամկետները

Ելակետային տվյալների և ուղղիչ գործակիցների վերաբերյալ հայտարարությունները ներկայացվում են հարկային մարմին`

ինտերնետ շահումով խաղերի կազմակերպիչների կողմից՝ ամիսը մեկ անգամ` մինչև հաշվետու ամսվան նախորդող ամսվա վերջին աշխատանքային օրը ներառյալ.

ավտոտրանսպորտային գործունեություն իրականացնողների կողմից՝ եռամսյակը մեկ անգամ` մինչև հաշվետու եռամսյակին նախորդող ամսվա վերջին աշխատանքային օրը ներառյալ.

խաղարկությունով և ոչ խաղարկությունով, ինչպես նաև համակցված վիճակախաղերի կազմակերպման գործունեություն իրականացնողների կողմից ամիսը մեկ անգամ` մինչև տվյալ ամսվան հաջորդող ամսվա 20-ը ներառյալ. գործունեության մյուս տեսակներ իրականացնողների կողմից հունիս և դեկտեմբեր ամիսների ընթացքում:

Սահմանային չափերի վերաբերյալ տեղեկությունները ներկայացվում են հարկային մարմին`

առևտրի իրականացման վայրերից դուրս գտնվող և առևտրի իրականացման վայրերում 10 քառ. մետր առևտրական տարածքը չգերազանցող խանութների, կրպակների (տաղավարների) միջոցով առևտրական և հանրային սննդի, ավտոտեխսպասարկման կայանների գործունեություն իրականացնողների կողմից եռամսյակը մեկ անգամ` մինչև հաշվետու եռամսյակին հաջորդող ամսվա 20-ը ներառյալ, իսկ «Հարկերի մասին» օրենքի 201-րդ հոդվածով սահմանված կարգով և ժամկետներում հայտարարագիր ներկայացրած անհատ ձեռնարկատերերը` յուրաքանչյուր կիսամյակի արդյունքներով` մինչև կիսամյակին հաջորդող ամսվա 20-ը ներառյալ:

Ավտոտրանսպորտային միջոցների գազալիցքավորման գործունեություն իրականացնողները, յուրաքանչյուր ամսվա արդյունքներով, ամսվա ընթացքում իրենց կողմից ստացված գազի ֆիզիկական ծավալների վերաբերյալ տեղեկություն են ներկայացնում մինչև հաջորդ ամսվա 20-ը ներառյալ:

Հաստատագրված վճարը հաշվարկվում է յուրաքանչյուր ամսվա համար և բյուջե է վճարվում մինչև տվյալ ամսվան հաջորդող ամսվա 20-ը ներառյալ:

2021 թվականի հունվարի 1-ից մինչև 2023 թվականի դեկտեմբերի 31-ը ներառյալ ընդգրկված հաշվետու ժամանակահատվածի համար հարկ վճարողներն որոշ գործունեության տեսակների մասով ազատվում են հաստատագրված վճարից, բացառությամբ խաղատների և ինտերնետ շահումով խաղերի և վիճակախաղերի կազմակերպման, շահումով խաղային ավտոմատների շահագործման, գազալիցքավորման և ըստ նախնական պատվերների` համապատասխան պայմանագրերի համաձայն, պատվիրատուի ներքին սպառման համար նախատեսված օբյեկտներում հանրային սննդի ծառայությունների մատուցման գործունեությունների, Թարմ ալյուրե հրուշակեղենի արտադրության, հանգստի կազմակերպման գործունեություն ատրակցիոններով այգիներում և զբոսայգիներում, հրաձգարանների, Ինտերնետ ակումբների, զբոսաշրջային գործակալությունների և զբոսաշրջային օպերատորների, կինոֆիլմերի ցուցադրման, վեհաժողովների, առևտրային ցուցահանդեսների կազմակերպման, փաթեթավորման բնագավառում գործունեություն, բացառությամբ` շշալցման կամ տարալցման, փաստաթղթերի լուսապատճենման և այլ տեսակի պատճենահանման, լուսանկարչության բնագավառում, գովազդային, անշարժ գույքի գործակալություններ, վարորդական դպրոցների, համակարգչային տեխնիկայի, հեռուստացույցների, լվացքի մեքենաների, օդորակիչների և այլ կենցաղային իրերի նորոգման, ծրագրային սպասարկման գործունեությունների, բանկային ավտոմատների և համանման համակարգչային տերմինալների (տվյալների ներանցման և արտածման սարք) սպասարկման,կոշիկի և կաշվե արտադրատեսակների նորոգման,կենցաղային արտադրատեսակների և անձնական օգտագործման պարագաների վարձույթի, մանածագործական և մորթե արտադրատեսակների լվացման, մաքրման և չոր մաքրման, թանկարժեք և ոչ թանկարժեք մետաղներից արտադրատեսակների փորագրման գործունեությունների, արտադպրոցական դաստիարակություն մշակույթի բնագավառում, իրավաբանական, հաշվապահական, թարգմանչական ծառայությունների, անվտանգության համակարգերի գործառման ապահովման գործունեությունների:

|

Tax service

Tax service